ВСЁ О БАНКРОТСТВЕ

Если долгов стало слишком много, а денег нет и взять неоткуда, можно объявить себя банкротом. Банкротство – не самая приятная перспектива, но иногда это единственный вариант, чтобы избавиться от долгов. ⠀

Банкротство – это возможность легально списать долги через суд. Процедуру банкротства физических лиц в России регулирует закон «О несостоятельности (банкротстве)».

Закон распространяется почти на все типы долгов, в том числе по кредитам: ипотечным, потребительским, автокредитам. Но если вы задолжали алименты или нанесли вред чьей-то жизни и здоровью и не возместили его, банкротство вас не избавит от выплат.

Вы можете объявить о банкротстве, если предвидите, что не сможете погасить свои долги в установленный срок, поскольку неплатежеспособны: вашего имущества и доходов не хватит на удовлетворение требований кредиторов. При этом общая сумма долгов должна быть не менее 250 тыс. рублей. ⠀

Если общая сумма долгов превысила 500 тыс. рублей и нет возможности платить по ним в срок, то объявить о банкротстве вы обязаны. В этом случае в течение 30 рабочих дней надо отнести в суд заявление о банкротстве.

➕ Вопрос с долгами наконец-то разрешится, вам больше не придется общаться с кредиторами и коллекторами.

➕ Ваш долг перестанет расти. Начисление процентов, штрафов и пени по просроченным кредитам и займам прекратится.

➕У вас не могут потребовать сверх того, что есть в вашей собственности. Также не могут забрать единственное жилье (если оно не находится в ипотеке) и предметы первой необходимости.

➕ Вы не будете ничего должны, даже если долги по кредитам не погашены полностью. На алименты и возмещение вреда чужой жизни или здоровью это не распространяется.

➖ Банкротство портит и ухудшает кредитную историю: вам непросто будет получить кредит в будущем.

➖ Вашим имуществом и деньгами будут распоряжаться другие. Вы сможете тратить не более 50 тысяч рублей ежемесячно, если суд не одобрит вам большую сумму.

➖ Статус банкрота дают на пять лет: в этот период вы обязаны будете сообщать о банкротстве при получении займа или кредита и не сможете объявить себя банкротом снова.

➖ Три года после банкротства вы не сможете участвовать в управлении юридическим лицом, в том числе занимать руководящие должности.

➖ До завершения процедуры банкротства суд может запретить вам выезд из России. Но если у вас есть уважительная причина (например, похороны близкого родственника) и участники процесса согласны, вас все-таки могут выпустить из страны.

➖ Сама по себе процедура банкротства не бесплатная. Она обойдется вам в несколько десятков тысяч рублей.

1. Вы подаете заявление о банкротстве. Самому признать себя банкротом нельзя, это делает арбитражный суд. Ваша задача – подать туда все нужные документы и доказать свою неплатежеспособность. Подать иск о вашем банкротстве могут и ваши кредиторы или Федеральная налоговая служба.

2. Суд рассматривает дело. После того как суд принял ваше заявление, будет назначено судебное заседание. Ваша цель – доказать, что вы не можете полностью отвечать по своим долговым обязательствам и в ближайшем будущем ситуация не улучшится. Суд изучит ваши доходы и имущество и решит, начинать ли процедуру банкротства или признать ваше заявление необоснованным. На принятие решения у суда может уйти от 15 дней до трех месяцев с момента судебного заседания.

3. Если вы указали маленький доход, но у вас в распоряжении квартиры, дорогие машины и роскошные коттеджи, суд, конечно, не поверит вам и заподозрит, что вы решили устроить фиктивное банкротство. За это грозит административная или даже уголовная ответственность.

4. Процедура банкротства. Как только суд одобрит ваше заявление, на ваш долг прекращается начисление штрафов и пени, а кредиторы и коллекторы больше не могут у вас ничего требовать. С этого момента все вопросы решает финансовый управляющий от саморегулируемой организации (СРО) арбитражных управляющих.

Дальше события могут развиваться по трем сценариям.

* Мировое соглашение

* Реструктуризация долга

* Продажа имущества

Напишите заявление в свободной форме. Начните с описания вашего долга: кому и сколько вы задолжали. Перечислите и приложите документы, которые подтверждают ваши задолженности. Назовите причины, из-за которых ваше финансовое состояние ухудшилось и стало нечем платить. После этого напишите о своем имуществе, активах и банковских счетах, в том числе зарубежных.

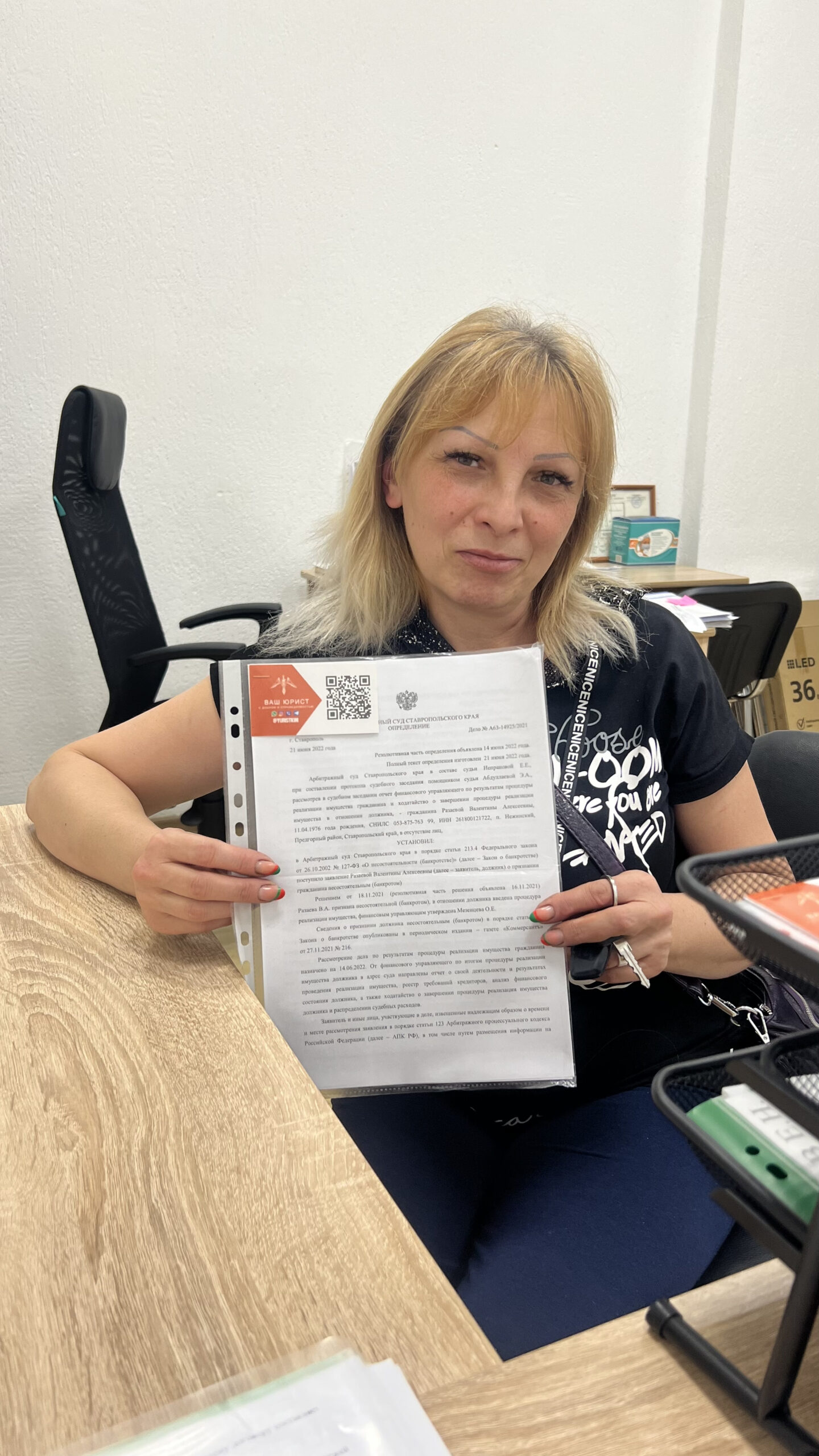

Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)». Статья 213.4. Заявление гражданина о признании его банкротом Заранее выберите и укажите в заявлении саморегулируемую организацию арбитражных управляющих. По возможности именно из этой СРО суд назначит вам финансового управляющего. Он станет посредником между вами, судом и кредиторами, проведет анализ вашего материального положения и будет управлять вашими долгами, деньгами и имуществом.

Если вы согласны, чтобы финансовый управляющий привлекал к своей работе других специалистов (например, для помощи в оценке имущества), то в заявлении должны указать максимальную сумму, которую готовы потратить на их услуги. Эту сумму надо будет сразу внести на счет суда. Можно будет сделать это и позже, если суд согласится на отсрочку.

К заявлению необходимо приложить квитанцию об оплате госпошлины и опись документов, которые вы подаете в комплекте.

Заявление о банкротстве надо отнести в арбитражный суд по месту регистрации. Подать документы можно лично, отправить по почте или через Портал государственных услуг.

Если вы индивидуальный предприниматель, то как минимум за 15 дней до подачи заявления надо опубликовать уведомление о намерении объявить себя банкротом в Едином федеральном реестре сведений о фактах деятельности юридических лиц. Если вы не индивидуальный предприниматель, копии заявления нужно направить кредиторам и в налоговую службу.

Банкротство – удовольствие не из дешевых. В списке трат:

* Госпошлина – 300 рублей. Ее нужно уплатить при подаче заявления в суд.

* Оплата публикаций на сайте Единого федерального реестра сведений о банкротстве (ЕФРСБ) — около 400 рублей за каждую. Необходимо будет разместить информацию о ключевых постановлениях суда: решение об обоснованности вашего заявления, утверждении плана реструктуризации, проведении торгов по продаже имущества и так далее.

* Почтовые расходы для обмена документами с кредиторами и госорганами.

* Публикация в газете «Коммерсантъ» сведений о реструктуризации долга или продаже имущества. Одна публикация стоит 10-12 тысяч рублей. Таких публикаций может быть несколько.

* Вознаграждение финансовому управляющему – как минимум 25 тысяч рублей. Добавьте к этому расходы финансового управляющего. В начале процедуры банкротства эту сумму на расчетный счет суда перечисляет сам должник, если инициатором процедуры стал он сам, а не кредиторы. Если денег нет, можно попросить у суда отсрочку до первого судебного заседания.

В итоге некоторым кандидатам в банкроты процедура может оказаться не по карману.

И где взять деньги на банкротство?

Ответ прост: Сколько составляет сумма вашего ежемесячного платежа? Вариации разные, обычно сумма колеблется от 10 тыс.руб. до 40 тыс.руб.. Перед банкротством гражданин уже перестаёт платить по кредитам. Куда расходуется ежемесячный платёж?

Сумма по договору оплачивается поэтапно и в 2-4 раза меньше, чем ежемесячный платёж в банки. Задумайтесь! За эти деньги списываются миллионы рублей, за 7-8 месяцев Вы освобождаетесь от многолетней кабалы!

Для граждан, которые находятся в наиболее сложном финансовом положении, сейчас действует упрощенная процедура банкротства.

1 сентября 2020 г. для физических лиц предусмотрен внесудебный порядок банкротства — по заявлению через многофункциональные центры. Такой механизм позволит избавиться от долгов перед кредиторами, если их невозможно погасить, а средств и имущества у должника нет (Федеральный закон от 31.07.2020 г. № 289).

При каких долгах можно использовать внесудебную процедуру банкротства

Оформить банкротство через МФЦ может гражданин, у которого общий размер долгов составляет от 50 000 до 500 000 рублей. Если сумма больше, банкротство можно оформить только в судебном порядке.

В общую сумму входят такие виды долгов:

— по займам и кредитам (включая проценты);

— по алиментам;

— по договорам поручительства (включая суммы, по которым основной должник платит вовремя);

— по возмещению вреда жизни и здоровью;

— по налогам и сборам.

Сумма долга учитывается независимо от наступления даты платежа, просрочек и обращения кредитора в суд для взыскания задолженности. Размер долга определяется на дату подачи заявления в МФЦ.

Какие требования предъявляются к исполнительному производству

Внесудебная процедура банкротства возможна только при совпадении таких условий:

В отношении должника окончено исполнительное производство в связи с тем, что у него нет имущества, на которое можно обратить взыскание — то есть на основании п. 4 ч. 1 ст. 46 Федерального закона от 2 октября 2007 года № 229-ФЗ «Об исполнительном производстве». Исполнительный документ возвращен взыскателю.

1)После окончания исполнительного производства по такому основанию не было возбуждено новое.

Как подать заявление о внесудебном банкротстве

Заявление нужно подать в письменном виде в МФЦ по месту жительства или пребывания. К нему необходимо приложить список всех известных должнику кредиторов по установленной форме.

Внимание! Кредиторов или обязательств, которые не указаны в списке, процедура внесудебного банкротства не коснется — эти долги впоследствии придется погашать в обычном порядке. Также важно правильно указывать корректные сведения о налогах и сборах, точные суммы долгов.

МФЦ проверит соответствие заявителя установленным критериям и в течение 3 рабочих дней включит его в Единый федеральный реестр сведений о банкротстве. С этого момента начинается процедура внесудебного банкротства — она продлится 6 месяцев.

Что происходит во время процедуры внесудебного банкротства

Процедура внесудебного банкротства длится 6 месяцев. На этот период приостанавливается исполнение исполнительных документов по имущественным взысканиям и прекращается начисление процентов и штрафов, за исключением требований:

— не указанных в списке кредиторов, который прилагался к заявлению о внесудебном банкротстве. Если долг не был указан в списке, по нему может продолжаться исполнительное производство и списание денег со счета;

— о возмещении вреда жизни и здоровью;

— о выплате зарплаты и выходного пособия;

— о возмещении морального вреда;

— о взыскании алиментов.

Приостановка исполнения означает, что приставы не смогут продать имущество гражданина в счет погашения его долгов, а банк не спишет деньги со счетов.

При этом в течение шестимесячной процедуры внесудебного банкротства гражданин не может брать новые кредиты и займы, выдавать поручительства и оформлять иные обеспечительные сделки.

В это время кредитор может направить запрос в органы, которые регистрируют и ставят на учет имущество. Это нужно для проверки наличия у должника имущества или имущественных прав. Например, через Росреестр можно проверить, нет ли у должника дачи, а через ГИБДД — автомобиля.

Если имущественное положение должника улучшится

Если в течение срока процедуры внесудебного банкротства у должника в собственности появится имущество или доход, наличие которых позволит полностью или в значительной части погасить долги, об этом нужно в течение 5 рабочих дней сообщить в МФЦ.

Процедура внесудебного банкротства в таком случае прекратится. В течение 3 рабочих дней это будет отражено в Едином федеральном реестре. В отношении должника снова будет возможно взыскание в рамках исполнительного производства и списание денег со счетов.

При этом гражданин сможет инициировать процедуру судебного банкротства — это позволит реструктуризировать долги. Повторно подать заявление в МФЦ можно только через 10 лет после прекращения внесудебной процедуры.

Если не сообщить в МФЦ об имуществе или доходах, кредиторы могут инициировать банкротство в судебном порядке.

Если начнется судебная процедура банкротства

Пока идет внесудебное банкротство, может быть инициировано судебное. Это право есть у кредиторов в таких случаях:

— кредитор не указан в списке, прилагавшемся к заявлению о внесудебном банкротстве;

— задолженность указана, но занижена;

— обнаружено имущество или имущественные права должника;

— суд признал сделку должника недействительной по иску кредитора;

— должник не направил в МФЦ сведения об улучшении имущественного положения.

Если в течение срока процедуры внесудебного банкротства начнется судебное, внесудебная процедура прекращается — МФЦ фиксирует это в реестре.

Как завершается внесудебное банкротство

Через 6 месяцев МФЦ включает в Единый федеральный реестр сведений о банкротстве информацию о завершении процедуры. С этого момента гражданин освобождается от долгов. То есть по этим долгам будет невозможно принудительное взыскание.

От каких долгов не избавит внесудебное банкротство

Внесудебное банкротство не позволит избавиться от таких долгов:

— не указанных в списке кредиторов, который прилагался к заявлению о внесудебном банкротстве. Не указанные в списке суммы придется погашать даже после завершения банкротства;

— возникших в период процедуры внесудебного банкротства;

— во возмещению вреда жизни или здоровью;

— по выплате зарплаты и выходного пособия;

— по возмещению морального вреда;

— по алиментам;

— при привлечении к субсидиарной ответственности;

— о возмещении убытков, умышленно или неосторожно причиненным юрлицу, участником которого был гражданин;

— о возмещении вреда имуществу, причиненного умышленно или по неосторожности.

Также гражданин не освобождается от долгов при любом из следующих обстоятельств:

Вступило в силу решение суда о его привлечении к уголовной или административной ответственности за неправомерные действия при банкротстве или фиктивное банкротство.

Доказано, что при возникновении или исполнении обязательств гражданин действовал незаконно: совершил мошенничество, злостно уклонялся от платежей, предоставил кредитору заведомо ложные сведения, скрыл или уничтожил имущество.

Какие последствия имеет внесудебное банкротство

У внесудебного банкротства есть негативные последствия:

— В течение 5 лет нельзя брать кредиты и займы без указания на факт банкротства.

— В течение 3 лет нельзя занимать должности в органах управления юридического лица.

— В течение 10 лет нельзя занимать должности в органах управления кредитной организацией.

— В течение 5 лет нельзя занимать должности в органах управления страховой организации, негосударственного пенсионного фонда, управляющей компании инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда или микрофинансовой компании.

Если гражданин перестал быть индивидуальным предпринимателем менее чем за один год до подачи заявления о внесудебном банкротстве, то в течение 5 лет после его завершения нельзя:

— Регистрироваться в качестве ИП.

— Осуществлять предпринимательскую деятельность и руководить юрлицом.

ПРОЦЕДУРА ОФОРМЛЕНИЯ БАНКРОТСТВА

Сбор необходимого пакета документов и подготовка заявления о банкротстве

Уплата государственной пошлины - 300 руб., внесение на депозит арбитражного суда вознаграждения финансового управляющего -25 000 руб.

Участие в судебном заседании с подтверждением неплатежеспособности.

Участие в процедуре банкротства взаимодействие с судом, финансовым управляющим, кредиторами.

Участие в судебном заседании (самостоятельно или через представителя)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

ПРЕИМУЩЕСТВА

РАБОТЫ СО МНОЙ

Выгодные условия (скидка, рассрочка, оплаты услуг).

Четкие сроки.

Постоянно на связи 24/7.

Специалист в своем деле (СТАЖ более 18 лет).

Договор - все закреплено документально.

Смогу решить все ваши проблемы.

ЛЮБЛЮ свою работу.

Знаю как вам помочь практически, а не теоретически.

Избавлю Вас от долгов, либо СПИШУ их своими средствами и в полном объеме.

БЕСПЛАТНАЯ консультация.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

ЧАСТЫЕ ВОПРОСЫ

Бывшим банкротам не запрещается выезжать за границу.

Только во время процедуры банкротства (4-6 месяцев) на усмотрение суда, гражданину банкроту, могут временно ограничить выезд.

После банкротства не запрещается брать кредит. В течение 5 лет при оформлении кредита, нужно только информировать банк о статусе «банкрот».

Единственное жилье должника, не реализуется в ходе банкротства. По закону должника не имеют право оставить без жилья.

Изъять для реализации могут только залоговые или ипотечные квартиры.

Банкротство никак не влияет на Ваше рабочее место, напротив, если вовремя не провести банкротство и не списать долги, Вам на работу начнут звонить коллекторы (в нарушение закона о коллекторах), что негативно повлияет на отношения начальства к Вам.

Наличие или отсутствия официальной работы не запрещает подавать на банкротство

Долги будут списаны полностью, на родственников или детей они не переходят. Не списываются только долги по алиментам и возмещение морального и физического вреда

О том, что вы обанкротились никто не узнает, на работу или родственникам никакие документы суд не рассылает

Нет никакой специальной “черной” базы, это не клеймо, банкротство никак не влияет на Вас, детей или родственников

Да, можно, если человек признан банкротом как физическое лицо, а не как индивидуальный предприниматель. В ст. 213.30 № 127-ФЗ нет ограничений или запретов на регистрацию ИП по завершению процедуры банкротства, если человек подавал заявление как гражданин, а не как предприниматель.